(BFI) – La question du financement des infrastructures a été au cœur des politiques publiques ces dix dernières années. Mais alors que le continent a collecté 100,8 milliards de dollars dans le cadre des projets d’infrastructures en 2018, l’Afrique Centrale n’en a pu absorber que 7%, contre 25% à l’Ouest du continent à titre d’exemple. Face à l’urgence de la relance économique dont la pérennité dépend entre autres de l’existence de bonnes infrastructures, et face aux contraintes liées aux programmes du FMI contractés par les pays de la CEMAC, il devient impératif d’explorer d’autres perspectives pour financer le gap infrastructurel.

Dans le cadre de la Semaine de l’Infrastructure (InfraWeek), organisée dans la capitale française du 05 au 09 octobre 2020 par Paris Europlace, une délégation menée par Daniel Ona Ondo, Président de la commission de la CEMAC a eu l’occasion d’échanger avec des décideurs publics et privés français de haut niveau sur les évolutions et les tendances récentes du financement des infrastructures. Cet évènement a été l’occasion pour la délégation de la CEMAC de faire part de son intention de mobiliser des financements de l’ordre de 3,3 milliards de dollars pour les projets d’infrastructure de la sous-région.

La question du financement des infrastructures a été au cœur des politiques publiques ces dix dernières années. En 2018, d’après le rapport Infrastructure Financing Trends– 2018 publié par le Consortium des Infrastructures pour l’Afrique (ICA), le continent a collecté 100,8 milliards de dollars dans le cadre des projets d’infrastructure.

L’Afrique Centrale a pour sa part mobilisé 7 milliards de dollars soit 7% contre 25 milliards de dollars (25%) pour l’Afrique de l’Ouest. Dans cet effort de mobilisation, les gouvernements de la sous-région ont contribué à hauteur de 2,8 milliards de dollars, le solde provenant d’emprunts contractés auprès des bailleurs bilatéraux ou multilatéraux (BAD, AFD, etc.) mais également et surtout d’institutions financières chinoises telles que la Banque de développement de Chine (CDB), la Banque industrielle et commerciale de Chine (ICBC) China International Trade and Investment Corporation (CITIC), China Export et Credit Insurance Corporation (CECIC), Sinosure et China Export-Import Bank.

Si en 2018 la plupart des pays d’Afrique Centrale, par ailleurs pays pétroliers connaissaient déjà une crise économique, celle-ci s’est accentuée avec l’avènement de la pandémie du coronavirus depuis décembre 2019.

Dans le rapport Africa Economic Outlook 2020 de la Banque Africaine de Développement, les dernières projections macroéconomiques prenant en compte les conséquences de la pandémie, les experts de l’institution financière panafricaine estiment le taux de croissance de la sous-région à -2,5 % en 2020 dans un scénario optimiste de maîtrise de la situation à court terme, soit une baisse de 6,1 points de pourcentage comparativement à ses projections initiales pré-COVID-19, de 3,5 %. Dans un scénario plus pessimiste où la pandémie serait moins rapidement contenue, le taux de croissance est estimé, en 2020, à -4,3 %, soit une perte de 7,8 points de pourcentage par rapport aux projections pré-COVID. Ces projections seront négativement impactées par le ralentissement de la croissance mondiale anticipée pour 2020 et 2021, et de facto la diminution des exportations de la région, réduisant la vigueur de la croissance.

Une telle situation de crise économique pernicieuse devient préjudiciable pour les Etats. Premièrement, elle a conduit tous ces Etats à conclure des programmes rigoureux avec le FMI ayant pour objectif le rétablissement des ratios économiques et l’équilibre budgétaire. Deuxièmement, les capacités d’endettement même à des conditions préférentielles sont désormais limitées. Troisièmement, toutes les initiatives prises par ces Etats sont étroitement surveillées par les institutions financières internationales.

L’Afrique Centrale se retrouve devant un dilemme : Comment procéder à la relance de l’économie tout en respectant les contraintes du programme avec le FMI ?

Le PPP, ses avantages et ses limites

Le partenariat public privé (PPP) s’avère ainsi être une option intéressante. Il permet de palier la faiblesse des ressources publiques. Le PPP est un mode de financement par lequel une autorité publique fait appel à des partenaires privés pour financer et gérer un équipement assurant ou contribuant au service public. Le partenaire privé reçoit en contrepartie un paiement du partenaire public ou des usagers de l’infrastructure qu’il gère. Ce mode de financement est présent dans de nombreux pays sous des formes variées. Dans ce type de montage, le partenaire privé peut notamment mobiliser des financements auprès de banques commerciales ou autres institutions de financement du développement, lesquels seront garantis par les flux générés par l’exploitation de l’infrastructure par ce dernier.

Cette approche faut-il le souligner est une recommandation de la Conférence des Chefs d’Etats de la CEMAC qui s’est tenue à Yaoundé en décembre 2016. Le recours au financement par le marché financier de la CEMAC ou aux PPP avait été envisagé comme alternative au financement par endettement.

C’est dans ce contexte que le Gabon s’est engagé dans une vaste campagne de promotion des investissements et des PPP. Depuis le mois de juin 2019, un département ministériel qui leur est entièrement dédié a été créé. L’ambition est de poursuivre le développement des projets d’infrastructures majeures, tout en laissant aux investisseurs privés une marge d’action conséquente dans le financement et la construction. C’est dans ce cadre qu’a été conclu un partenariat avec le fonds d’investissement français Meridiam portant sur un projet de centrale hydroélectrique de 300 millions d’euros, laquelle doit approvisionner en partie la capitale Libreville.

Le fonds d’investissement qui possède déjà 25 % des parts du port minéralier d’Owendo, s’est également engagé à financer à hauteur de 150 millions d’euros, le projet de la Transgabonaise, cette route de 780 km reliant la capitale Libreville (à l’est) à Franceville (à l’ouest), capitale du Haut-Ogooué, par ailleurs riche en manganèse.

A partir de l’exemple gabonais, les PPP pourraient apparaître comme une panacée. Il convient cependant de rappeler que tous les projets d’infrastructure ne sont pas éligibles à ce mode de financement.

L’estimation des revenus générés par l’exploitation de l’infrastructure est l’un des éléments clés de la négociation avec les institutions financières. Dans le cadre d’une route, le partenaire privé voudra apprécier le trafic potentiel et les droits de péages y afférents qui fonderont la base du remboursement du financement obtenu. Il en est de même pour les infrastructures de production d’électricité. Par exemple, dans le financement de la centrale à gaz de Kribi (Cameroun) d’un montant de 232 millions de dollars, l’engagement des partenaires financiers s’est basé sur l’existence préalable de contrat d’achat d’électricité ou d’intentions fortement manifestées par des entreprises fiables à même d’honorer leurs engagements d’acheter de l’électricité sur une longue durée.

C’est pourquoi, certains projets bien que présentant un intérêt évident pour la communauté ne trouvent pas preneur. Les projets électriques d’envergure pourtant éligibles à priori à des PPP restent néanmoins complexes à monter car leur « bancabilité » est notamment assurée par l’existence au préalable de contrat d’achat d’électricité conclus soit avec des acheteurs industriels (compagnies minières, pétrolières etc.) appelés dans le jargon du financement offtakers ou alors avec des sociétés nationales d’électricité sur une durée au moins équivalente à celle des conventions de financement.

En plus de cette conditionnalité, la réussite d’un PPP suppose l’existence d’un cadre juridique rassurant, transparent et prévisible pour le partenaire privé, des projets suffisamment aboutis et des acteurs institutionnels fortement engagés dans l’aboutissement de l’opération. En effet, les PPP impliquent de lourdes obligations pour les Etats. De même, les administrations doivent être outillées pour satisfaire les conditions suspensives des conventions de financement.

L’intérêt du secteur privé

On peut s’interroger en effet devant les résultats obtenus à ce jour dans le cadre du financement du Plan National de Développement du Tchad 2017-2021. Pour mémoire, le Tchad a obtenu 3,94 milliards de dollars de promesses de financement lors de la présentation à la Table ronde de Paris en 2017. Le Président Idriss Deby Itno a déploré dans un discours prononcé lors de la 75e session de l’Assemblée Générale de l’ONU en septembre 2020, la non-atteinte des résultats escomptés, à cause de la faible mobilisation des ressources.

Existe-t-il d’autres pistes à explorer pour financer les infrastructures en Afrique Centrale ? On peut considérer qu’il existe d’autres options tant au niveau national qu’au niveau international.

Un fait notable mérite avant d’être relevé : le secteur privé s’implique davantage dans le financement des projets d’infrastructure. Entre 2014 et 2018, toujours d’après le rapport de l’ICA, la part du secteur privé dans le financement des infrastructures en Afrique est passé de 2,9 milliards de dollars à 11,8 milliards de dollars soit une progression de 306%. Il s’agit ici d’engagements autonomes pris indépendamment d’initiatives étatiques ou hors PPP. Des investisseurs s’engagent à développer des projets d’infrastructure. Cette tendance est observée dans les secteurs donc l’accès a été libéralisé, tels que les TIC ou l’énergie.

Les Etats de la CEMAC s’inscrivent dans cette voie et des projets de centrales électriques voire même des mini-réseaux de distribution portés par des producteurs indépendants d’électricité voient le jour notamment au Cameroun, Gabon et Congo.

Reste alors le problème du financement !

Au niveau sous-régional, on peut s’inspirer d’initiatives prises dans certains pays. Il s’agirait de mettre à contribution les caisses de retraite qui fonctionneraient comme des fonds de pension et intéresser les populations avec leur épargne. En Ethiopie par exemple, face à la difficulté d’intéresser des bailleurs de fonds internationaux, le gouvernement a donc entrepris de financer seul la construction du barrage. Des contributions spéciales ont été demandées aux fonctionnaires et à tous les Éthiopiens à cette fin. Le gouvernement a ainsi émis des bons pour le financement du barrage. Presque tous les Éthiopiens ont ainsi participé à la construction de l’infrastructure. Aussi, les 60 millions d’habitants de la CEMAC pourraient être appelés à participer au financement des infrastructures à vocation sous-régionale.

Au niveau international, il est tout à fait envisageable de mobiliser les ressources gérées par des fonds de pension. Cette idée a été évoquée en 2015 par Vicky Fuller alors Directrice des Investissements du New York State Common Retirement Fund, le troisième plus grand fonds de pension américain avec 207,4 milliards de dollars d’actifs sous gestion en 2018.

A l’époque, ce fonds prévoyait d’investir jusqu’à 3% de ses actifs en Afrique au cours des cinq prochaines années pour diversifier son portefeuille et augmenter les rendements, soit plus de 5 milliards de dollars sur la base de l’évaluation actuelle du fonds. Les projets alors évoqués concerneraient des projets d’infrastructures tel que centrales électriques de toutes les tailles.

La nécessaire dynamisation du marché financier et promotion du private equity

La mise en œuvre de ces solutions passe par un climat de confiance. Au-delà de l’exigence constante d’améliorer le cadre des affaires afin d’attirer plus d’investissements privés, la CEMAC doit poursuivre ses efforts de dynamisation du marché financier sous-régional et la promotion le capital-investissement.

Le développement des marchés financiers joue un rôle significatif dans la mobilisation des ressources et constitue donc un catalyseur pour la croissance économique. En effet, il permet une meilleure allocation du capital en offrant des sources de financement alternatifs. Le recours au marché offre une plus grande flexibilité en termes d’accès aux ressources, les montants sollicités.

Un marché financier dynamique permettrait d’attirer des investisseurs institutionnels internationaux mais également domestiques à la recherche d’opportunités d’investissement ou de placement attractifs.

Le capital-investissement (private equity), quant à lui, est une activité financière qui consiste à prendre des participations majoritaires ou minoritaires dans le capital d’entreprise afin de financer leur démarrage, leur croissance, leur transmission, leur redressement ou leur survie, selon la situation de chacune. Les investisseurs ont pour objectif la réalisation de plus-values par la cession ou la vente de leur part à plus ou moins long terme.

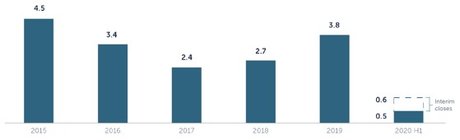

Les firmes de capital investissement centrées sur l’Afrique pourraient également jouer un rôle grandissant dans le financement des infrastructures. Selon les données de l’African Private Equity & Venture Capital Association (AVCA), l’industrie africaine du capital investissement a connu l’évolution suivante entre 2015 et 2020.

L’étude indique que l’Afrique Centrale reste globalement en marge de ce mouvement de mobilisation de ressources dans le cadre du capital investissement. En 2018, en terme d’attractivité, la sous-région n’est plébiscitée que par 7% des investisseurs en capital contre 85% pour la région Afrique de l’Ouest. Aussi, pour rattraper son retard, la CEMAC devrait finaliser au plus tôt la mise en œuvre du cadre pour l’industrie du capital-investissement et du capital-risque. Si les perspectives attendues sont prometteuses, les résultats escomptés nécessitent des réformes heureuses.

Par Loïc Mackosso, est spécialiste de la finance. Il a fait ses armes dans les secteurs pétrolier et bancaire, notamment à la Société nationale des pétroles du Congo et à la Banque de développement des Etats d’Afrique centrale, avant de fonder en 2011 Ariès Investissement, une société de conseil stratégique et financier basé à Brazzaville.