La première moitié de l’année 2024 a été décisive en matière de gestion et de financement de la dette publique pour un grand nombre de pays de l’Afrique subsaharienne. En effet, le début1 d’année s’est caractérisé par plusieurs nouvelles telles que ; la restructuration de la dette du Ghana, l’émission par le Kenya des obligations sur le marché international, ainsi que la première émission des obligations d’État du Bénin au niveau international. Bien que ces événements aient été accueillis comme un signe d’amélioration de l’intégration financière, notamment pour le Bénin, cela pourrait sous un autre prisme, témoigner d’une minimisation de réalités structurelles bien plus profondes. En effet, le cadre structurel d’un grand nombre des pays d’Afrique subsaharienne n’est pas favorable à la viabilité de la dette publique, c’est-à-dire à une politique budgétaire solide pour soutenir la trajectoire de la dette publique. La situation macroéconomique actuelle, accompagnée2 par une inflation élevée, combinée aux tensions géopolitiques (Afrique, Europe et Moyen Orient) et à la pression sur les taux d’intérêt, contribuent à l’accroissement du ratio de la dette publique. Par conséquent, les pays d’Afrique subsaharienne sont confrontés à d’importantes contraintes de financement, mais disposent d’une flexibilité limitée de tout ajustement. Cela étant dit, il en découle logiquement une volonté des autorités des pays concernés de recourir soit à la restructuration de la dette publique, soit au financement des marchés internationaux (avec des taux d’intérêts importants).

En quoi cette situation cache-t-elle ou minimise-t-elle d’autres réalités profondes ? est-il possible de contourner ces réalités ? il existe au moins deux points, ou plutôt deux axes, qui pourraient être considérés en matière de financement pouvant répondre à ces interrogations.

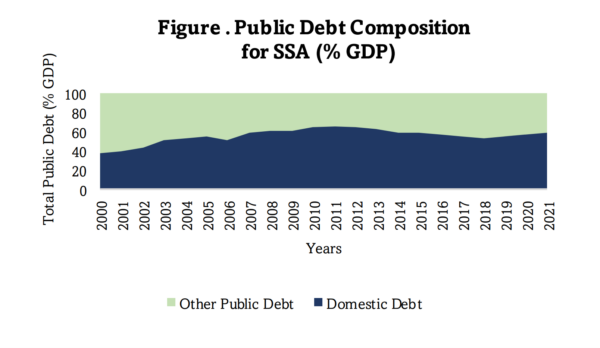

Le premier axe repose sur l’absence de développement d’un marché domestique eficace. La figure1 ci-dessous présente quelques faits stylisés qui caractérisent la relation non-linéaire entre la dette publique et la croissance. Ces faits sont principalement liés à la composition de la dette publique en Afrique subsaharienne, marquée aujourd’hui par une hausse de la dette intérieure. Cette hausse s’explique notamment par les défis de financement auxquels sont confrontés les pays d’Afrique subsaharienne depuis la crise sanitaire de 2019.

Other Public Debt Domestic Debt

Sources : IMF WEO Database and Author calculations

Note (1) : other Public Debt includes:Bilateral Debt, Multilateral Debt, Paris club and non-Paris club Debt and other commercial Debt.

Note (2) : the composition of public debt indicates a trend towards an increase of domestic debt from 2020 onwards. This can be explained in particular by the difficulties encountered by the SSA countries in refinancing themselves on the international markets since the covid-19 crisis.

Comme nous pouvons le constater sur ce graphique, entre 2011 et 2012 puis à partir de 2020, il y a une hausse de la dette domestique. Ces deux périodes correspondent à la crise de la dette publique dans les pays développés et au choc macroéconomique résultant de la crise sanitaire (Covid-19). Nous constatons que les deux grands chocs sur l’économie mondiale de ces 10 dernières années ont eu pour effet d’accroitre le marché domestique. Ce marché domestique constitue une réelle alternative de financement, mais celui-ci reste encore sous-utilisé par bon nombre des pays de la région.

Le second et dernier axe repose sur la faiblesse de la politique fiscale en matière de transparence de l’impôt sur le revenu. Dans un contexte caractérisé par un taux d’endettement moyen proche de 60% du produit intérieur brut (PIB) et un déficit budgétaire (avec des recettes fiscales inférieures à 15%), il apparait délicat de se prononcer sur la viabilité de la dette publique. Cette situation pourrait s’expliquer par une absence de confiance envers l’Etat central, comme l’a indiqué Mlle Anku.A., directrice Afrique au sein du cabinet de conseil Eurasia Group, « les impôts sont un desmoyens les plus eficaces de signaler que l’on trouve son gouvernement légitime ». Si cette afirmation trouve son sens, alors il en va de l’intérêt d’un gouvernement controversé par exemple, de réduire l’instauration d’une réelle politique fiscale qui l’obligerait à rendre compte à la population afin de justifier de sa légitimité.

En outre, il est également important de préciser que cette absence de transparence en matière de politique fiscale pourrait provenir d’un problème plus profond, qui est un héritage d’un modèle économique d’endettement extérieur solidement établi et institutionnalisé dans le modèle de gestion et de gouvernance publique. Cela est susceptible de conduire vers une politique fiscale moins eficace, dans la mesure où elle apparait comme étant défavorable à la croissance économique. Comme l’a indiqué l’Agence3 française de développement, alors que l’Afrique du Sud a fait le choix de mettre en place une taxe carbone en 2019, le Burkina Faso a augmenté son taux d’impôt sur le tabac. Plus controversé : certains pays comme le Ghana ont commencé à taxer les paiements numériques, au risque de pénaliser les populations les plus démunies qui utilisent massivement le mobile money.Cette opacité en matière de politique fiscale a un effet négatif sur la croissance (impact sur les investissements étrangers) et réduit la soutenabilité de la dette (impact sur les recettes fiscales). Par conséquent, les États sont contraints de recourir à l’emprunt extérieur pour se financer à des taux élevés, ce qui en fin de compte, produit les mêmes effets tant déplorés.

Arrivés au terme de cette réflexion, précisons que la volonté des autorités politiques africaines d’améliorer l’intégration financière de la région dans le monde, constitue un objectif capital pour le développement qu’il convient de prioriser. Toutefois, cette intégration ne doit pas se faire au détriment des autres chantiers moins coûteux et tout aussi utiles pour la soutenabilité de la dette publique. Le développement d’un marché domestique constitue une réelle alternative et traduit d’ailleurs une réelle financiarisation de la région. Concernant la politique fiscale, les autorités ne devraient pas seulement se limiter aux votes des lois qui s’y attachent, mais aussi s’assurer des conditions de l’application de ceslois. Pour ce faire, il faudrait fournir aux agents de service public l’ensemble des moyens (matériels, financiers et humains) pour mener à bien cette mission.

Plus globalement, cela revient à appliquer des réformes qui ne se limitent pas uniquement aux votes des lois. Comment s’y prendre ? nous apporterons plus d’éclaircissement sur le mécanisme d’implémentation de ces points dans un autre article.

Par Yannick Kitutila Consultant Risk & Finance, PhD Candidate in Economics, LÉO-Tours, France

1 Pour approndir Après deux années d’exclusion, les pays africains de retour sur les marchés de capitaux (lemonde.fr)

2 Pour approndir Le soutien financier à l’Afrique en zone de turbulences (lemonde.fr)

3 Pour approndir https://www.editionsladecouverte.fr/l_economie_africaine_2023-9782348077654